Structure clé des montages de sociétés, la holding est une création de praticiens. C’est dans le cas d’opérations à enjeux financiers et fiscaux que peuvent se rencontrer ces structures.

L’interposition d’une holding permet de bénéficier d’avantages non négligeables dès sa première année de mise en place. : qu’il s’agisse de la reprise d’une société cible ou de la création d’un véhicule d’investissements immobiliers ou mobiliers.

Cet article propose d’évoquer les concepts les plus importants qui justifient l’utilisation de la holding.

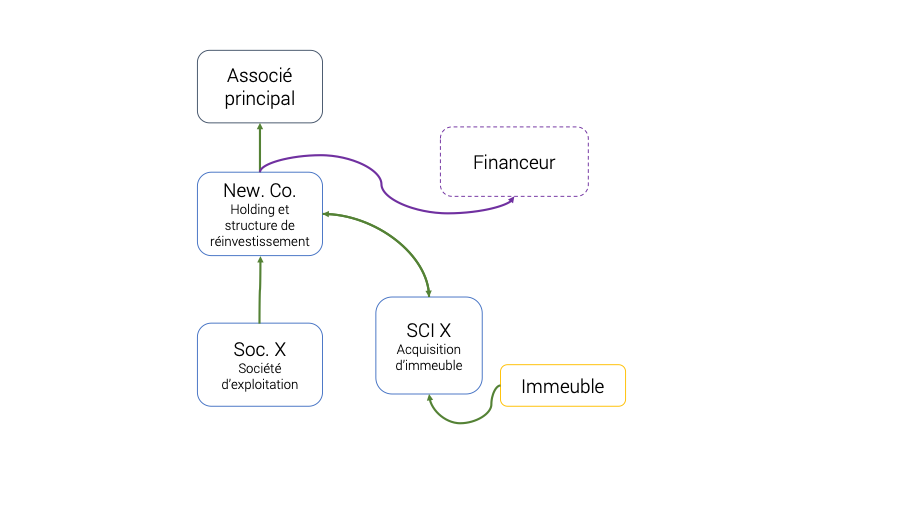

Le schéma général du montage en holding

La nature première de la holding est de détenir les titres d’une autre société. Donc elle en est l’associée (souvent principal) et elle bénéficie notamment des droits politiques et financiers du statut d’associé. La holding, par l’intermédiaire de son dirigeant, pourra ainsi participer pleinement aux assemblées et bénéficier de toutes les distributions de dividendes qui auront été décidées à hauteur de sa participation dans la société.

En règle générale la holding détient une grande majorité des titres de la société « fille » si ce n’est la totalité. Il s’agit dans ce type de montage de créer une structure centrale. Sa fonction économique principale sera d’ailleurs de gérer les flux entre elle et ses « filles » (le groupe). En effet, sa vocation première est de créer une structure de réinvestissement des flux financiers possibles grâce à une société d’exploitation.

L’exemple de la holding détenant les titres d’une société d’exploitation pour réinvestir dans de l’immobilier est un des montages les plus couramment utilisés. In fine, il est question de développer le patrimoine personnel de l’associé principal.

Avant tout, en devenant l’associée de la société d’exploitation, la holding aura la possibilité de décider du versement de dividendes. Ces dividendes auront d’abord pour fonction d’aider au remboursement de l’emprunt contracté pour financer les investissements réalisés (reprise d’une société ou investissement immobilier). Une fois remboursé, les remontées de dividendes permettront de constituer une trésorerie elle-même distribuable. C’est donc à cette étape que pourront être financés des projets personnels.

Le bénéfice de la fiscalité de groupe avec la holding

La création d’une holding est intéressante sur un plan purement fiscal. Deux régimes sont applicables sur option : le régime des sociétés mères ou celui de l’intégration fiscale.

Le régime des sociétés mères

Ce régime fiscal permet aux sociétés mères (la holding) de bénéficier de l’exonération à l’impôt sur les sociétés des produits qui trouvent leurs origines dans les résultats que dégagent les filiales et dont le versement à la société mère procède des droits attachés aux participations détenues dans lesdites filiales (en particulier les dividendes). Seule une imposition d’une quote-part forfaitaire de frais et charges est appliquée (5% en général).

L’idée étant ici de créer des flux vers la holding avec un frottement fiscal minime.

Bon à savoir

Pour bénéficier de ce régime la société mère (la holding) doit être imposable à l’impôt sur les sociétés au taux normal et détenir en pleine propriété ou en nue-propriété au moins 5% du capital social de la filiale (pendant au moins deux ans). Pour éviter une interprétation du montage comme étant abusif, les considérations économiques doivent l’emporter sur les considérations fiscales. En étant une holding animatrice (cf. infra) qui facture des prestations de services le montage est éligible au régime mère-fille.

L’intégration fiscale

L’intégration fiscale permet de compenser les bénéfices et les pertes de sociétés d’un même groupe. C’est le résultat d’ensemble qui permettra de calculer l’impôt sur les sociétés (somme algébrique des résultats de chacune des sociétés du groupe). Seule la société mère est redevable de l’impôt sur les sociétés pour l’ensemble du groupe. Dès lors, la compensation des résultats des filles entre elles permet de réduire le niveau d’imposition global.

Bon à savoir

En cas de distribution de dividendes intragroupe une quote-part de frais et charges de 1% seulement est imposée.

Dans ce régime :

- Toutes les sociétés du groupe doivent être soumises à l’impôt sur les sociétés ;

- Les exercices comptables doivent coïncider ;

- La holding doit détenir au moins 95 % du capital social de la société fille.

Pour que l’intégration fiscale soit un choix opportun économiquement, il est important de relever qu’il est impératif de créer du déficit pendant les cinq ans de l’option. À défaut, l’intégration fiscale perd de son intérêt.

Holding animatrice (active) ou holding patrimoniale (passive) ?

Deux typologies de holding sont à connaître. La qualification retenue a des effets fiscaux très importants.

La première typologie est la holding dite animatrice ou active. C’est-à-dire celle qui outre la gestion d’un portefeuille de participations :

- Participe activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales ;

- Rend le cas échéant et à titre purement interne des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

La qualification de holding animatrice est d’importance : de nombreux régimes de faveurs attachés à la constitution, la détention ou la transmission d’une entreprise s’appliquent.

La démonstration du lien d’animation entre la holding et sa (ou ses) filiale(s) est donc primordial.

À défaut, la société serait qualifiée de holding patrimoniale ou passive (la deuxième typologie de holding). Ici, la holding n’exerce qu’uniquement les prérogatives légales que lui confère ses participations dans ses filiales. Son activité est de gérer simplement un portefeuille de titres. Or la holding patrimoniale ne ne bénéficie pas des avantages fiscaux de celle qualifiée d’animatrice.

D’où l’importance dans les montages avec holding animatrice de s’assurer de la réalité du lien d’animation.

C’est la convention d’animation qui permettra de démontrer le contrôle et la gestion des sociétés déténues. Les indices attestant de la réalité de l’activité d’animation du groupe doivent être tangibles et matériels. Se faire accompagner par un avocat fiscaliste est donc crucial. Cela évitera les dégâts d’un contrôle fiscal sur des opérations mal encadrées.

Les prestations de services d’une holding

En tant que structure d’animation, une holding peut récupérer les fonctions support de la société d’exploitation (commercial, administratif, comptabilité, juridique). Elle peut accomplir également pour son compte des prestations de services dédiées et surtout les facturer. Cette facturation de prestations de services spécifiques permettra de traduire une implication de la holding dans la gestion de sa (ou ses) filiale(s). Ceci constituant un indice supplémentaire venant conforter la réalité de l’activité d’animation du groupe.

En conséquence ce flux de facturation entre la holding et sa société d’exploitation permettra :

- De créer une charge déductible auprès de la société d’exploitation et donc diminuer son bénéfice imposable ;

- De financer la rémunération du dirigeant de la holding (voir sur thème l’article sur les revenus des dirigeants-associés de holding).

- Et, de créer un produit d’exploitation pour la holding alimentant régulièrement la trésorerie (qui pourra, au même titre que les remontées de dividendes, être dédiée au remboursement des prêts mais aussi et surtout à de l’investissement).

Pour justifier cette facturation de prestations il est impératif de l’encadrer contractuellement. Ce sera le cas avec l’élaboration d’une convention de prestations de services précise et détaillée correspondant à une réalité. La rédaction d’un tel document n’est pas à prendre à la légère pour justifier les flux financier entre structures. La convention doit refléter la réalité des prestations rendues. L’administration fiscale effectue un contrôle in concrète et réel.

Les opérations de trésorerie grâce à la holding

La trésorerie excédentaire d’une société peut apparaître utile à mobiliser pour financer des investissements et aider des sociétés avec lesquelles préexistent des liens juridiques et économiques.

C’est la « bonne gestion » des liquidités qui commande cette pratique de mobiliser une trésorerie excédentaire, considérée « dormante », pour l’investir dans de nouveaux projets ou sauver des activités déficitaires.

Ce sera le cas pour aider au financement d’opérations souvent immobilières et ce dans le cadre du groupe. En effet, la trésorerie globale est un levier important pour faciliter la constitution du patrimoine immobilier d’abord de manière indirecte avec des acquisitions via SCI.

La notion d’opérations de trésorerie entre entreprises recouvre deux typologies de flux financiers :

- La réception de fonds, autrement dit la centralisation de trésorerie ou “cash pooling”, où une société du groupe – la société pivot -, généralement la holding, est réceptrice des flux de trésorerie provenant des autres sociétés du groupe.

- Les opérations de crédit tels les prêts directs et avances intragroupe, où une société prêteuse met à disposition des sommes à une société emprunteuse avec laquelle elle est liée.

Encore une fois, il est nécessaire de justifier l’ensemble de ces flux par une convention. C’est la convention dite “de trésorerie” entre la holding et sa (ou ses) filiale(s). Cette convention devra exprimer la volonté de chacune des sociétés de mettre en commun ses disponibilités financières dans le cadre de la politique du groupe arrêtée en commun.

Juridiquement il s’agit de prêts entre sociétés d’un même groupe avec la particularité fondamentale de respecter l’intérêt de chacune des sociétés partie à l’opération et la “normalité” d’une telle opération.

Dès lors, il convient de suivre une rédaction rigoureuse, élaborée sous la plume d’un avocat fiscaliste rompu aux exigences de l’administration fiscale en ce domaine.

Ce n’est qu’à cette condition qu’un montage avec holding est efficace (et profitable) dans le temps.